El último informe publicado por INTRUM, European Payment Report 2019, desvela algunos datos interesantes, o curiosos, sobre el estado actual del mercado de pagos y las implicaciones que puede tener para el esfuerzo por ampliar las opciones del dinero digital.

Adelantamos algunos para reflexionar sobre ellos:

Cerca de un 30% de las empresas españolas no quieren adaptarse a un mundo sin dinero en efectivo porque creen que el gasto del consumidor disminuirá en una sociedad que goce de una economía digitalizada. Frente a esto, cabe pensar que si todas las personas tuviéramos a nuestra disposición todo nuestro dinero en una cuenta y no existiera el efectivo gastaríamos lo mismo o más debido a que la percepción del gasto es diferente cuando se realiza de una forma u otra; y también tendríamos más control sobre nuestros gastos.

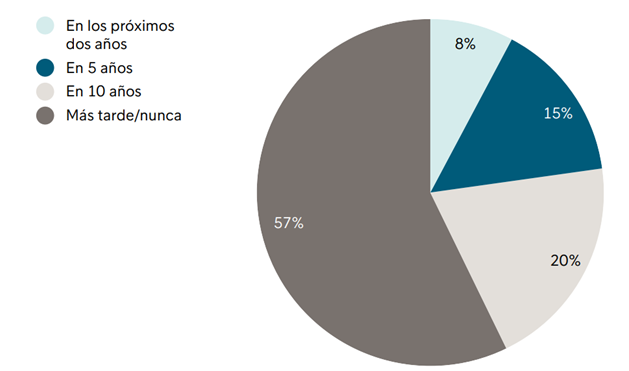

¿Cuándo cree que su país será un país sin efectivo?

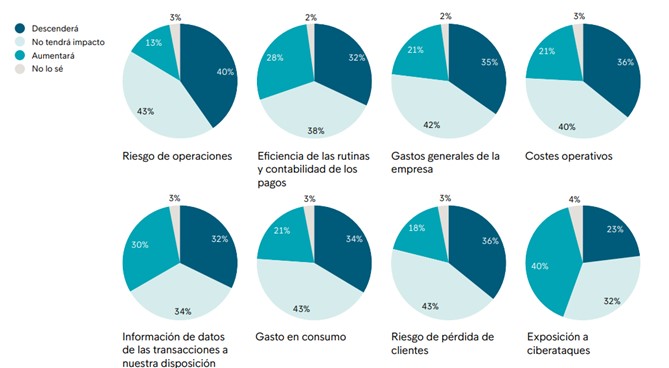

El 40% de las empresas cree que el riesgo de las operaciones descenderá con una sociedad sin efectivo y un 43% opina que no tendrá repercusión. Aunque existe cierta sensación de inseguridad en las transacciones digitales, es cierto que la pérdida del dinero efectivo o su sustracción generan más miedo debido a la irrecuperabilidad del último cuando se produce. En cambio, los sistemas actuales de tokenización de los datos garantizan la inviolabilidad de las transacciones digitales.

El 28% de las personas que han realizado la encuesta opina que la eficiencia de las rutinas y contabilidad de los pagos aumentará; en cambio, el 32% creen que descenderá. Una de las grandes ventajas del dinero electrónico es la facilidad e inmediatez de las transacciones, por lo que la contabilización y la gestión de las cuentas es más sencilla y permite agrupar fondos y obtener posiciones globales.

El 35% de las empresas cree que los gastos generales descenderán y el 42% piensa que no tendrá impacto alguno. El 36% de las empresas españolas piensa que los costes operativos descenderán en una sociedad sin efectivo y el 40% piensa que no tendrá impacto. Por otro lado, El 30% opina que con una sociedad sin efectivo aumentará el potencial del big data a partir de la información de las transacciones y un 32% creen que descenderán. Estos porcentajes crean cierto desconcierto, ya que cualquier transacción es susceptible de sumarse a un conjunto mayor de datos cuyo análisis aporte valor en la creación de estrategias de fidelización, por su trazabilidad y por aportar datos acerca de la conducta de los usuarios. Lo cual ayudará, sin duda, a crear procesos más eficientes y a estrechar relaciones con los clientes.

En cuanto al nivel del gasto en consumo el 34% cree descenderá mientras que el 43% piensa que no tendrá impacto alguno. La repercusión en el riesgo a la pérdida de clientes se mantiene en similares ratios: 36% piensa que descenderá y el 43% creen que no tendrá repercusión alguna. Estas cifras pueden estar relacionadas con la sensación que tiene el 40% de que la exposición a los ciberataques aumentará, un 25% que descenderá y un 32% opina que no tendrá impacto. La creencia de la vulnerabiliad de las operaciones electrónicas frente a ciberataques es inevitable, aunque las entidades de dinero electrónico estamos sujetas a los máximos niveles de seguridad informática, habiendo desarrollado estándares que recientemente han sido migrados a blockchain para reducir el riesgo a cero. Por otro lado, garantizamos el 100% de los fondos depositados, a diferencia de las entidades convencionales que solo pueden respaldar el importe máximo legalmente previsto por el Fondo de Garantía de Depósitos (FGD), en la actualidad 100.000€ por titular en caso de insolvencia del banco titular.

En conclusión, podemos observar que una gran proporción de las personas creen que una sociedad sin efectivo no tendrá impacto en ninguna de los factores que se ofrecen.